惊心动魄!钢价上涨破灭?发生了什么?

- 热点资讯

- 2025-01-20

- 15

- 更新:2025-01-20 20:08:29

本周开盘,黑色系在上周连续的“节节高”后,早盘出现了高位回落,其中,双焦领跌,跌幅均超3%,而铁矿与期钢稍好,虽开盘回落,但幅度不高,还未完全吞并周五的阳线,此外,现货方面,价格整体持稳,少数地区上调0-20不等,不过,唐山钢坯出厂价下调20至3080元。当前,LPR继续维持平稳,节前国内宏观依旧偏向稳定,但进入20号后,海外的不确定性将大幅增加,在此情况之下,后市钢价走势如何?且听分析师详细解析……

影响钢价的因素

LPR最新报价出炉:5年期、1年期维持不变

1月20日,2025年首期LPR(贷款市场报价利率)出炉。中国人民银行授权全国银行间同业拆借中心公布,2025年1月20日,1年期LPR为3.1%,5年期以上LPR为3.6%。两个品种报价均维持前值不变。

1月LPR维持不变,基本符合市场预期,一方面,前期的政策已经体现出较好的效果,全年5%的GDP目标顺利完成,短期暂无降息的必要性;另一方面,近期离岸人民币大幅走低,国家已开展多个举措稳定汇率,如果LPR继续下降,也将增加汇率压力,此外,LPR保持不变,也有助于维持银行净息差基本稳定。展望25年,市场专家认为,今年央行还会继续实施有力度的降息,届时将会引导LPR跟进下调,尤其对于房贷的定向降息,将是促进房地产止跌回稳的重要方法,对于产业而言,进一步的降息将缓解企业资金难题,尤其是我国钢铁企业还将继续面临转型、升级的压力,这也是钢铁企业的风险与挑战。

累库延续,建材库存大增5.25%

据产业机构调研:本期39个城市,147个钢材仓库总库存为608.94万吨,环比增加1.96%。分品种来看,建材库存290.18万吨,环比增加5.25%;热卷库存172.38万吨,环比下降1.63%;中厚板库存58.60万吨,环比下降1.76%;冷轧涂镀87.78万吨,环比增加1.32%。

从数据来看,本期,GY的钢材城市库存出现明显分化,建材库存大增5.25%,而卷板类依旧处于去库之中,整体累库节奏相对偏慢。分项来看,建材方面,由于4季度螺纹价格稳步下滑,宏观政策难以对钢价形成趋势影响,市场心态偏向悲观,使得钢贸商与终端企业冬储意愿不强,在“偏高”的价格之下,下游观望心态加重;卷板方面,本期库存继续去化,但产需也处于双弱之中,被动去库迹象明显。总的来看,节前随着“冬储”题材淡化,虽整体库存偏低,但仅能对钢价形成支撑,却难以推高,不过,低库存之下,如若节后终端需求逐步回稳,那么也将支撑钢价出现推涨。

现货小幅上调

据中钢网APP数据显示:

建材24个市场中,12个市场涨10-30元/吨,1个市场跌20元/吨,螺纹钢20mmHRB400E平均价格3448元/吨,较上个交易日上调9元/吨。

热卷24个市场中,15个市场涨10-40元/吨,1个市场跌10元/吨,4.75热轧板卷平均价格3479元/吨,较上个交易日上调13元/吨。

中厚板23个市场中,12个市场涨10-50元/吨,14—20mm普中板平均价格3534元/吨,较上个交易日上调14元/吨。

期货小幅回落

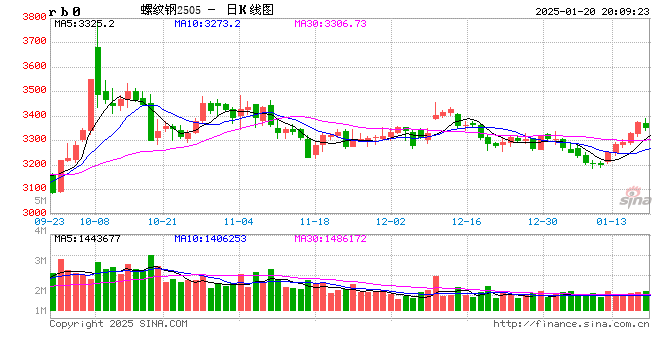

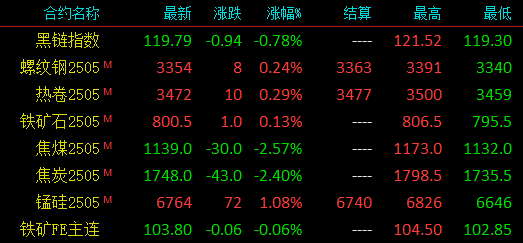

20日黑色系螺纹钢主力涨8,收报3354,涨幅0.24%;热卷主力涨10,收报3472,涨幅0.29%;焦煤主力跌30,收报1139,跌幅0.57%;焦炭主力跌43,收报1748,跌幅2.40%;铁矿石主力涨1,收报800.5,涨幅0.13%。

综合观点

综合来看,当前,黑色系的上涨主要是宏观预期的改善,国内方面,1月份宏观整体偏稳,今日公布的LPR也未超出市场预期,且春节将至,更多的利好将留至年后,预计接下来的资金炒作力度或将有所减弱,此外,市场的风险点仍在海外,进入下旬,海外的不确定性将逐步转化为现实,将增大市场的波动。盘面上,盘随着多头获利了结,期螺高位回落,小时级别MACD形成死叉,短期存在回调迹象,预计明日现货震荡回落,幅度0-20元。

(转自:中钢网)

有话要说...